Как рассчитывается стаж для покупки полиса осаго в 2020 году? что такое квс в контексте осаго?

Содержание:

- Стаж вождения для коэффициента бонус малус

- Тип полиса — как он влияет на стаж?

- Как влияет опыт и возраст на стоимость автогражданки?

- Как считается водительская выслуга при страховании?

- Каким образом происходит расчет

- Возможные сложности с исчислением срока езды без ДТП

- Влияние водительского стажа на страховку

- Как считается водительский стаж для ОСАГО?

- Что такое КБМ в ОСАГО

- Как учитывается опыт при формировании цены?

Стаж вождения для коэффициента бонус малус

Коэффициент бонус малус уменьшает общую цену страховки. Расчёт учитывает класс водителя, присвоенный зависимо от срока вождения, основанный на длительности периода, течением которого он не принимал участие в дорожных происшествиях в качестве виновного. Чем выше класс, тем поправка ниже, а страховка дешевле.

Как определить срок для КМБ

Расчет водительского безаварийного срока вождения начинают с 1 июля 2003 года (введение ОСАГО). Если лицо страховало ответственность владельца автомобиля, безаварийно управляло им, то в настоящее время ему присвоен высокий класс со значительной скидкой.

Разные показатели аварийности в различные временные периоды могут уровнять значение коэффициента. Так, если лицо за десять прошедших лет стал виновным участником аварии один раз, а другой – за два года два раза, то поправка будет одинаковой.

При открытии новой категории

Основываясь на том, что гражданин, открывая новую категорию, приступает к управлению автотранспорта с иными техническими параметрами, габаритными размерами и степенью угрозы окружающим при вождении, срок безаварийной езды на транспорте для неё начинает свой отчёт с максимальной ставки КБМ.

Например: гражданин в течение десяти лет имел право на вождения по категории «В». В 2017 году он успешно прошёл обучение и был допущен к вождению автомобилей категории «С». При обращении к страхователю в этом году его срок по категории будет представлен одним годом.

Порядок предоставления скидок и их размеров, с учётом этого коэффициента, претерпевает периодические изменения. Но можно уверенно сказать, что безаварийная эксплуатация автомобиля в течение страхового года позволит повысить класс вождения и получить скидку не менее 0.05%.

Прерывание срока для КМБ

Если установлен факт, свидетельствующий о том, что лицо не управляло автомобилем по страховке периодом более года, следовательно – срок безаварийной эксплуатации прерывался, то скидка с использованием бонуса не производится, а показатель класса управления возвращается к первоначальному значению. Если гражданин внесён в договор после его оформления или полис до срока окончания прекратил своё действие, то год в безаварийный срок включён не будет.

Стаж для КБМ при полисе без ограничения по водителям

При оформлении первичного полиса, где количество лиц с застрахованной ответственностью не ограничено, то срок КМБ определяется историей собственника автомобиля. Особенность представлена тем, что учитывается период эксплуатации конкретной единицы транспортного средства. При смене автомобиля владельцем ставка КБМ становиться начальной.

При заключении последующих договоров ОСАГО с ограничением количества водителей, где владелец вписан, как лицо, ответственность которого застрахована наряду с другими, его класс не меняется, а скидка назначается с учётом прошедших лет страхования.

В каких страховках КБМ не применяется:

В отдельных случаях страховщик не может применить коэффициент бонус малус даже при подтверждении факта безаварийной эксплуатации транспортных средств. Это касается следующих полисов:

- выданные на минимальные сроки, оформленные для возможности перегона автомобиля к месту постановки на регистрационный учёт или прохождения технического осмотра;

- оформленные лицам, имеющим подданство иностранного государства или владельцев машин, зарегистрированных вне пределов страны.

При заключении договора полисы данной категории содержат значение КБМ равный единице.

Проблемы учёта безаварийного стажа

Информация о классности водителей и их права на получение скидки по оформлению полиса, сконцентрирована в единой базе учёта заключённых договоров ОСАГО. Вносят оперативные сведения сотрудники страховщика в автоматизированном режиме. При оформлении нового договора они же сверяют, предоставленную водителем (владельцем автомобиля), информацию, определяют наличие страховых случаев, классность водителя и величину скидки с КБМ.

В практике известны случаи, когда механические непреднамеренные ошибки повышали стоимость страховки, а слабая информированность водителей о порядке начисления бонусов, незнание места расположения этой информации на бланке полиса, приводила к тому, что они полной мерой не могли реализовать право на скидку за безаварийное вождение автотранспорта.

Тип полиса — как он влияет на стаж?

Как быть, если условия страхования вы выбираете максимальные, оформляя неограниченный полис, допускающий к управлению авто любых водителей, которым собственник разрешил пользоваться авто? Начисление КВС происходит в этом случае только по отношению к владельцу ТС. Получается, что остальные граждане, пользующиеся только этой машиной, но не владеющие ей, теряют возможность накопления.

Свой КВС можно сохранить только при оформлении ограниченного полиса, то есть такого, в который вписаны лица, допущенные к управлению данным транспортом. Именно в этом случае период безаварийного вождения зачисляется по отношению к каждому водителю. Если же этот параметр ранее был неизвестен, автоматически присвоится 3 класс.

Свой КВС можно сохранить только при оформлении ограниченного полиса, то есть такого, в который вписаны лица, допущенные к управлению данным транспортом. Именно в этом случае период безаварийного вождения зачисляется по отношению к каждому водителю. Если же этот параметр ранее был неизвестен, автоматически присвоится 3 класс.

Дополнительная информация

Статья 9 (ФЗ № 40) также определяет основу коэффициентно-структурной системы конечных расчетов стоимости страховки. Итоговая цена полиса формируется на основе показателя базового тарифа, преобразованного с учетом ряда коэффициентов.

Как влияет опыт и возраст на стоимость автогражданки?

Справка! Объектом страхования ОСАГО является не автомобиль, а гражданская ответственность автовладельца за причинение ущерба имуществу, здоровью, жизни других людей.

Соответственно возраст и опыт вождения страхователя, являются очень важными факторами, влияющими на уровень риска страховщика. Если неопытный водитель разобьет по своей вине чужую машину страховщик должен будет возместить ущерб в пределах лимита до 400 тыс. рублей, если будет причинен вред здоровью или жизни – до 500 тыс. рублей согласно ст.7 ФЗ №40.

Стремясь минимизировать убытки, страховщики используют при формировании тарифа ОСАГО поправочный коэффициент КВС (стажа и возраста). Размер коэффициента составляет от 0,93 до 1,87. Поправочные коэффициенты умножаются на базовую ставку тарифа, и соответственно получается размер страховой премии.

Еще один коэффициент для ОСАГО, где учитывается водительский стаж называется бонус-малус или КБМ. Он очень важен для формирования тарифа и на его размер влияет стаж безубыточной езды, т.е. без опыта попадания в аварии, а также количество страховых выплат вследствие попадания в аварии на дорогах.

Кому положены скидки при страховании?

Средняя цена полиса ОСАГО составляет 5-13 тыс. рублей. Его вполне можно купить и со скидкой, если вы входите в число льготников. Самая большая скидка в 50% предоставляется, например, инвалидам второй и третьей группы. Подробнее об оформлении ОСАГО по льготе для инвалидов мы рассказывали в отдельной статье.

Однако и для обычных водителей предусмотрены льготы, если они уверенно водят машину и не нарушают правила дорожного движения, попадая в ДТП. Минимум на 5% снижается стоимость полиса ОСАГО за каждый год безубыточной езды. Соответственно при водительском стаже в 10 лет и отсутствии ДТП в прошлом может быть предоставлена скидка до 50% стоимости полиса.

От чего зависит размер КВС?

Внимание! Общий стаж для КВС определяется на основании данных из водительского удостоверения страхователя. Максимальное значение КВС применяется к водителям, которые младше 22 лет и в том случае, если они водят машину не более трех лет.. Для тех, у кого стаж такой же, но возраст больше применяется КВС в размере 1,77

1,04 получают те автовладельцы, у кого возраст более 22 лет и стаж свыше 3 лет. Если число лиц допущенных к управлению машиной неограниченно, то принимается максимальный коэффициент КВС – 1, 87

Для тех, у кого стаж такой же, но возраст больше применяется КВС в размере 1,77. 1,04 получают те автовладельцы, у кого возраст более 22 лет и стаж свыше 3 лет. Если число лиц допущенных к управлению машиной неограниченно, то принимается максимальный коэффициент КВС – 1, 87.

Как работает система поощрения если у вас нет ДТП?

Как уже было сказано выше, важнейшим коэффициентом при формировании тарифа ОСАГО является бонус-малус (КБМ). Речь идет о классе страхования, который может составить от 0,5 до 2,45. Класс страхования присваивается каждому, кто будет садиться за руль автомобиля.

Cкидка в 5% будет даваться за каждый год, в течение которого не было аварий по вине водителя. Как только человек становится виновником ДТП, то показатель КБМ автоматически увеличивается. Скидка действует и в тех случаях, когда страхователь не являлся виновником аварии на дороге.

Как считается водительская выслуга при страховании?

Для определения стажа необходим один документ – водительское удостоверение. Именно в нем содержится информация о дате получения права на вождение в определенной категории. В случаях, когда права менялись и в графе «особые отметки» указан только год выдачи удостоверения, точной датой получения права на управление автомобилем нужно считать 31 декабря указанного года (комментарии пресс-службы РСА порталу ГАРАНТ.РУ).

Стаж по каждой категории открытой категории считается отдельно. Так, при наличии разрешения на управление транспортом в нескольких категориях, страхование автомобиля будет происходить с учетом той, которая соответствует автомобилю, на который оформляется полис ОСАГО.

Например, права категории B были получены гражданином в 2005 году, а категория D была открыта в 2016. При страховании легкового автомобиля в 2018 году будет принят к расчету 12-летний стаж, а при оформлении страховки на автобус стаж этого же гражданина будет составлять только 1 год. Соответственно, коэффициент возраст-стаж в первом случае равен 1, во втором – 1,7.

Значения «Стаж» и «Возраст», исчисляются количеством полных лет. Водительский стаж не учитывает периоды времени, когда водитель не управлял транспортным средством. Это относится как к сезонным перерывам, так и ко времени лишения права управления. Из водительского стажа не вычитаются сроки наказания или добровольного отказа от поездок. Фиксируется только дата получения первого водительского удостоверения и со следующего дня начинает считаться стаж.

Если права менялись, при оформлении договора страхования, следует убедиться в том, что страховщик за дату отсчета принимает дату получения категории, указанную в графе «особые отметки», а не дату получения водительского удостоверения. Отсчитывая стаж не от той даты, страховщик может значительно завысить сумму страховой премии.

Грамотный владелец транспортного средства сумеет проконтролировать начисление, зная, где может слукавить заинтересованный в крупной сумме договора страховой агент.

Ознакомившись с другим публикациями наших экспертов, вы сможете самостоятельно и грамотно производить такие расчеты по ОСАГО:

- размер неустойки, если СК вовремя не выполняет своих обязательств;

- стоимость полиса с учетом новых тарифов и при помощи он-лайн калькулятора;

- определение цены страховки на мотоцикл;

- цена полиса, а также расчет ущерба и размера выплат на калькуляторе РСА;

- стоимость ремонта.

Каким образом происходит расчет

Общее правило — водительский стаж начинает считаться с момента получения первого удостоверения. Однако далеко не всегда можно так просто определить этот важный параметр. Вот ситуации, которые чаще всего вызывают вопросы у автовладельцев:

- При смене водительских прав стаж сохраняется и прописывается в графе 14 на обороте документа.

- При лишении водительского удостоверения, так же, как и при прерывании срока управления ТС по любой другой причине, водительский опыт продолжает накапливаться.

- Когда автовладелец получает новую категорию, опыт управления ТС другой категории в расчет не принимается. К примеру, водитель получил удостоверение по категории «В» в 2010 году, а по «С» — в 2016 году. При оформлении автогражданской ответственности на управление легковым автомобилем к нему необходимо применить КВС — 1, а грузовым авто — 1,7.

- Опыт безаварийного вождения можно считать с даты создания системы ОСАГО — с 01.07.2003. Если с этого периода вы регулярно подвергали страхованию свою автогражданскую ответственность и не признавались виновником происшествий, то к вам должен быть применен КБМ 0,5.

- Если полис без ограничений, значит в саму страховку никто не вписан, а продолжительность управления ТС насчитывается только его собственнику. Если следующую страховку он оформляет «с ограничением», то класс собственника не теряется.

- Перерыв в страховании более одного года является причиной аннулирования накопленного стажа безаварийного вождения. Другими словами, если вы целый год не вписывались ни в одну страховку, прерывали договор досрочно или ваша фамилия не вносилась в полис при заключении страхового соглашения, при оформлении новой страховки вам будет присвоен 3 подкласс с КБМ 1.

Вот вы и узнали, как считается водительский стаж для ОСАГО. Проверить, какой коэффициент применяется в отношении вас, можно на обороте полиса. Если СК в страховку эту информацию не вписала, загляните в базу АИС, доступ к которой есть абсолютно у всех граждан. Для этого необходимо зайти на сайт РСА, ввести свое ФИО и отправить запрос. Система выдаст интересующие вас данные.

При оформлении страхового полиса учитывается множество различных факторов и один из них — страховой стаж. Кстати, агенты страховых компаний в этой сфере порой бывают очень недобросовестные и могут искажать сведения клиентов, чтобы снизить стоимость полиса.

К примеру, они завышают водительский стаж, о котором пойдет речь далее, или занижают срок эксплуатации авто. Страховщики наобоот — стараются максимально воспользоваться всеми понижающими коэффициентами на благо своей выгоды.

Возможные сложности с исчислением срока езды без ДТП

Недоразумения с определением КБМ случаются довольно часто. Автовладельцы не знают, какой у них показатель КБМ и где его можно узнать. Но даже если доступ к информации для них открыт, они могут быть искренне удивлены высоким уровнем КБМ, который способствует удорожанию полиса.

Дело в том, что КБМ может меняться самими страховщиками при каждом обращении потерпевшего, а клиент об этих изменениях может и не знать. Но все данные страховых компаний строго вносятся в информационную базу. Оспорить свой бонус-малус, вы всегда можете, обратившись в РСА с жалобой на неправильный расчет. Узнать какой у вас показатель можно, воспользовавшись онлайн поиском по базе АИС РСА.

Если ваш накопленный дисконт за безаварийную езду потерялся по непонятной причине, то его можно легко восстановить. Это может произойти, например, если сменилась фамилия или водительские права. Новые данные могли просто не попасть в базу РСА.

Исправить КБМ можно через запрос в Банк России, который является регулятором страхового рынка. К заявлению с просьбой восстановить скидку обязательно приложите копии ОСАГО за прошлые годы. Срок рассмотрения документов составляет один месяц. Восстановить КБМ можно и через посредников за 1-5 дней, заплатив за посреднические услуги.

Вписание в полис без ограничения по водителям

Внимание! Обычно стаж для КБМ идет только для автовладельца-страхователя. Если он вписывается в полис не как страхователь, а как допущенный к управлению автомобилем, его класс вождения не теряется.. Если полис покупается без ограничения по количеству допущенных водителей, то КБМ назначается по собственнику автомобиля, если же круг лиц ограничен, то класс определяется в отношении каждого водителя, Указание Банка России от 4 декабря 2018 г

N 5000-У

Если полис покупается без ограничения по количеству допущенных водителей, то КБМ назначается по собственнику автомобиля, если же круг лиц ограничен, то класс определяется в отношении каждого водителя, Указание Банка России от 4 декабря 2018 г. N 5000-У.

Если были перерывы в вождении, в том числе на время лишения прав

Даже если водителя временно лишили прав за нарушение ПДД, его стаж не прерывается. Но если причиной лишения прав стало попадание в ДТП, то КБМ может быть изменен в сторону увеличения.

Но если вы не покупали ОСАГО или не были вписаны в качестве водителя, допущенного к управлению, то аннулируется не ваш стаж, а ваш класс вождения, который вновь становится равным трем. Соответственно КБМ в этом случае будет равен единице.

Если вы меняете водительское удостоверение или фамилию, то об этом нужно сообщить страховщику, чтобы он смог внести новые данные в систему (о том, необходима ли замена полиса ОСАГО в таких случаях, читайте здесь). В противном случае могут возникнуть сложности с поиском водителя в системе и вам могут обнулить накопленную скидку, как при перерыве.

Влияние водительского стажа на страховку

При любом расчете стоимости договора ОСАГО обязательно учитывается коэффициент водительского стажа (КВС). Этот параметр и его исчисление закреплено на законодательном уровне. При этом учитывается не только стаж управления ТС, но и физический возраст автовладельца.

Соотношение условных коэффициентов и фактических данных водителя:

- молодой водитель в возрасте до 22 лет, который получил права менее 3 лет назад, имеет повышающий коэффициент 1,8. Стоимость его полиса увеличивается на 80%;

- лицу, старше 22 лет и имеющему опыт управления автомобилем менее 3 лет, присваивается коэффициент 1,7. Что ведет к удорожанию страховки на 70%;

- молодой водитель до 22 лет с опытом более 3 лет обязан заплатить чуть меньше (60% переплаты). Его КВС — 1,6;

- все клиенты старше 23 лет и с опытом вождения более 3 лет имеют КВС 1, и не переплачивают за полис дополнительные суммы.

Эта система расчетов имеет свои недостатки. В ней не учитывается фактический опыт управления авто, в расчет берется только дата выдачи водительского удостоверения. Так молодой человек, получивший права в 18 лет и впервые севший за руль в 24, заплатит за страховку меньше водителя, непрерывно ездящего с самого момента выдачи ВУ в 18 лет.

Использование КВС различается в зависимости от типа полиса:

- В ограниченном ОСАГО расчет производится по самому высокому коэффициенту, то есть по самому молодому и неопытному водителю.

- В неограниченном ОСАГО привязки к коэффициенту стажа вождения нет, так как круг лиц не определен. Но такому договору, по умолчанию, присваивается наивысший параметр 1,8.

Как считается водительский стаж для ОСАГО?

Для более полного понимания вопросов, рассматриваемых в данной статье, водителю нужно иметь ясное представление о принципах и критериях формирования стоимости автогражданки.

На стоимость обязательного страхования в РФ, вы отличие от коммерческого (КАСКО и др.), мало влияют рыночные факторы – в большей степени она формируется на основе системного регулирования.

Основные принципы этого регулирования определяются:

- Законодательством РФ и госрегулятором обязательного страхования;

- Страховыми компаниями, предоставляющими услугу страхования автогражданской ответственности;

- Собственниками или владельцами транспортных средств (далее ТС).

Как регулируется стоимость полиса государством?

Базовую законодательную основу стоимости страховки определяет ФЗ № 40 (Закон об ОСАГО»), а именно пунктами ст. 8 и 9.

Этими статьями устанавливается:

- Государственный регулятор обязательного страхования;

- Базовые тарифные рамки;

- Коэффициентно-структурная система дальнейшего расчета стоимости.

В качестве государственного регулятора по ОСАГО могут выступать различные ведомства и организации. На сегодня (с 2013 г.) таким регулятором является Центробанк РФ. Проекты законодательных актов и иных нормативов совместно с ЦБ разрабатываются Минфином и РСА (Российский союз автостраховщиков).

Главный критерий, определяемый государством – это базово-страховой тариф, используемый в качестве основы для формирования цен на полисы. Данный показатель уже не имеет единого значения – с 2015 г. применяется базово-тарифный коридор, выраженный в минимальной и максимальной сумме. Страховые компании (далее СК) имеют право менять базовую ставку в пределах этого коридора, в зависимости от рыночной конъюнктуры.

Важно: в связи с тем, что для СК услуга предоставления ОСАГО, как правило, являлась (или заявлялась) убыточной, подавляющее большинство страховщиков за основу автоматически берут максимальное значение тарифного коридора. Также, данный тариф имеет и другие различия в базовой цене:

Также, данный тариф имеет и другие различия в базовой цене:

- Для разных типов транспорта (не путать с маркой/моделью);

- По характеру и сфере эксплуатации ТС;

- По грузоподъемностьи/пассажировместимости;

- По принадлежность субъектного владения (для юр- и физ- лиц).

Статья 9 (ФЗ № 40) также определяет основу коэффициентно-структурной системы конечных расчетов стоимости страховки. Итоговая цена полиса формируется на основе показателя базового тарифа, преобразованного с учетом ряда коэффициентов.

Важно: значения базовых тарифных ставок и основных коэффициентов Центробанк обязан утверждать на ежегодной основе

Как формируется стоимость полиса страховыми компаниями?

Итоговая стоимость полиса ОСАГО рассчитывается СК с применением специальных коэффициентов (далее КФ). Большинство этих коэффициентов повышает стоимость полиса, но не все – некоторые могут как повышать, так и понижать цену.

Также КФ могут быть обязательными и дополнительными. То есть КФ-показатели, которые обязательны во всех случаях, а есть те, которые применяются только при определенных условиях.

Вот список обязательных коэффициентов:

Вот список коэффициентов, которые могут быть нейтральными или не применяться вовсе:

Что касается собственников и(или) владельцев ТС, то их аккуратность вождения и другие факторы прямо или косвенно влияют на значения КФ и итоговую стоимость страховки.

Что такое КБМ в ОСАГО

Теперь давайте разберемся подробнее, что же собой представляет КБМ параметр, и как его рассчитать.

Параметр КБМ представляет собой определенный период, во время которого водитель ни одного разу не попал в аварию и не использовал страховку. Отсчет ведется с момента, когда начали оформлять ОСАГО в нашей стране, то есть с июля 2003 года. Если за практически 15 лет вы ни одного разу не попали в ДТП по собственной вине, вам должен быть присвоен 13 класс КБМ, который равняется 0.5. Это значительно снижает стоимость страховки.

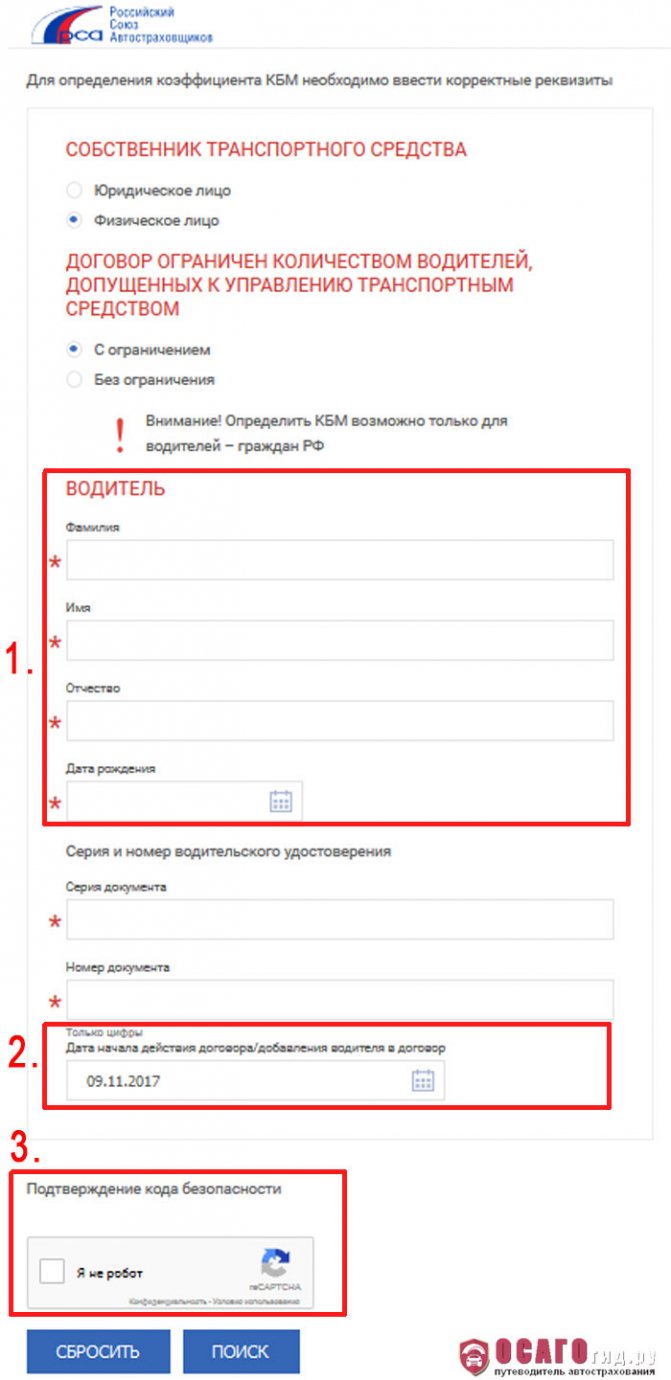

Для того чтоб узнать собственный КБМ, нужно:

- Ввести ФИО водителя, данные которого хотим проверить.

- Прописываем дату, на которую нам интересно узнать показатель.

- Подтверждаем защитный код безопасности, чтоб подтвердить, что вы реальный человек, а не робот.

- Система сразу выдает полную информацию о классе водителя на запрашиваемое число, а также данные по предыдущему договору.

Когда вся информация известна, значительно легче контролировать работу сотрудника страховой компании.

Как учитывается опыт при формировании цены?

Чтобы не попасться на уловку ушлых страховых агентов, нужно иметь преставление о том, как применяются коэффициенты за стаж вождения и как этот рассчитывается.

- Во-первых, общий стаж вождения рассчитывается исходя из даты выдачи первого водительского удостоверения. Отсутствие автомобиля в собственности, отсутствие реального опыта вождения и даже период лишения водительского удостоверения не могут вычитаться из общего стажа вождения.

- Во-вторых, стаж вождения без страховых выплат по вине страхователя, рассчитывается 1 раз в год, при заключении нового договора. Страховые компании не имеют право пересчитывать этот параметр в течение действия договора.

Важно! При переходе из одной страховой компании в другую, могут возникнуть проблемы с подтверждением безаварийного стажа вождения. Решается проблема справкой от предыдущего страховщика, которую он обязан выдать по требованию страхователя

Процедура применения коэффициентов за водительский и безаварийный стаж выглядит так:

- После определения базовой стоимости полиса, применяется коэффициент за общий стаж вождения. Но, тут есть один нюанс: помимо самого стажа, учитывается возраст водителя. В итоге, таблица коэффициентов выглядит так:

- коэффициент 1,8 применятся при общем водительском стаже менее 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1,5 применятся при общем водительском стаже менее 3-х лет и возрасте водителя более 23-х лет;

- коэффициент 1,3 применятся при общем водительском стаже более 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1 применятся при общем водительском стаже от 3-х лет и возрасте водителя менее 23 года и более.

- После применения коэффициента за общий стаж, к полису применяется коэффициент за безаварийную езду. Одним из базовых параметров, влияющих на коэффициент, является класс водителя.

Данный параметр определяется по сложной формуле и назначается Российской страховой ассоциацией — государственным органом, стоящим на стороне страхователей. Чтобы его узнать, требуется:

- зайти на сайт РСА;

- ввести ФИО, дату рождения, номер водительского удостоверения;

- нажать на кнопку «Узнать» и дождаться ответа системы (обычно несколько секунд).

После определения класса водителя, требуется сопоставить его с данными за отсчетный период:

| Класс в предыдущем договоре | Коэффициент безаварийной езды | Класс водителя по итогам нового отсчетного периода | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,30 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,40 | 3 | 1 | М | М | М |

| 3 | 1,00 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,90 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,80 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,70 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,60 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,50 | 13 | 7 | 3 | 1 | М |

Всем новым водителям устанавливается 3 класс.

Чтобы стало понятней, приведем 2 примера расчета:

-

Пример 1: водитель в возрасте 25 лет, получивший права в 20 лет с водительским классом 3, поучаствовал в 1 ДТП по своей вине с выплатами. Базовая стоимость его полиса составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж вождение будет равен 1, а из-за страховых выплат произойдет ухудшение его водительского класса (он получит 1 класс по параметру безаварийной езды), что приведет к применению коэффициента 1,55.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1 * 1,55 = 6382 рубля 90 копеек.

-

Пример 2: водитель в возрасте 19 лет, получивший водительское удостоверение в 18 лет с водительским классом 3, поучаствовал в 3-х ДТП. Базовая стоимость полиса ОСАГО у него составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж составит 1,8, класс водителя снизится до М, что приведет к применению коэффициента за безаварийный стаж вождения 2,45.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1,8 * 2,45 = 18 160 рублей 38 копеек.

Отдельно стоит сказать о стоимости полисов ОСАГО, в который вписывается несколько водителей. В данном случае используются наивысшие коэффициенты.

Это значит, что если один водитель имеет коэффициент 1 за общий стаж и класс водителя 2, а второй водитель коэффициент 1,8 за общий стаж и класс водителя 4, то стоимость страховки будет формироваться из коэффициента 1,8 за общий стаж и 1,4 за безаварийный стаж (класс водителя 2).

Подборка для Вас!

Скачайте в надежное место бланки и образцы документов для автолюбителей.